신용플래너 무료체험을 통한 신규 고객 유치

KCB 연계 유료 구독형 신용플래너의 결제 전환율 0.8%를 무료체험 도입으로 3.4%까지 끌어올림 — 누적 매출 6,500만 원·구독자 5.2만 명 달성. 110만 유저 영향 정책을 퍼널 CVR과 비용 구조 분석 기반으로 설계

Problem

마이데이터 연 운영비 350억 이상인 상황에서 수익화가 시급. 신용플래너 결제 전환율 0.8%로 벤치마크 목표(5%) 대비 크게 부족. 토스 대비 마케팅 예산 없이 상품 인지가 어렵고 결제 퍼널도 최적화 안 된 상태

Hypothesis

무료체험으로 유저 풀을 키우면 M+1 잔존율이 크게 떨어지지 않는 한 절대 잔존 수 관점에서 순양수. 체리피킹 리스크는 잔존율로 모니터링

Solution

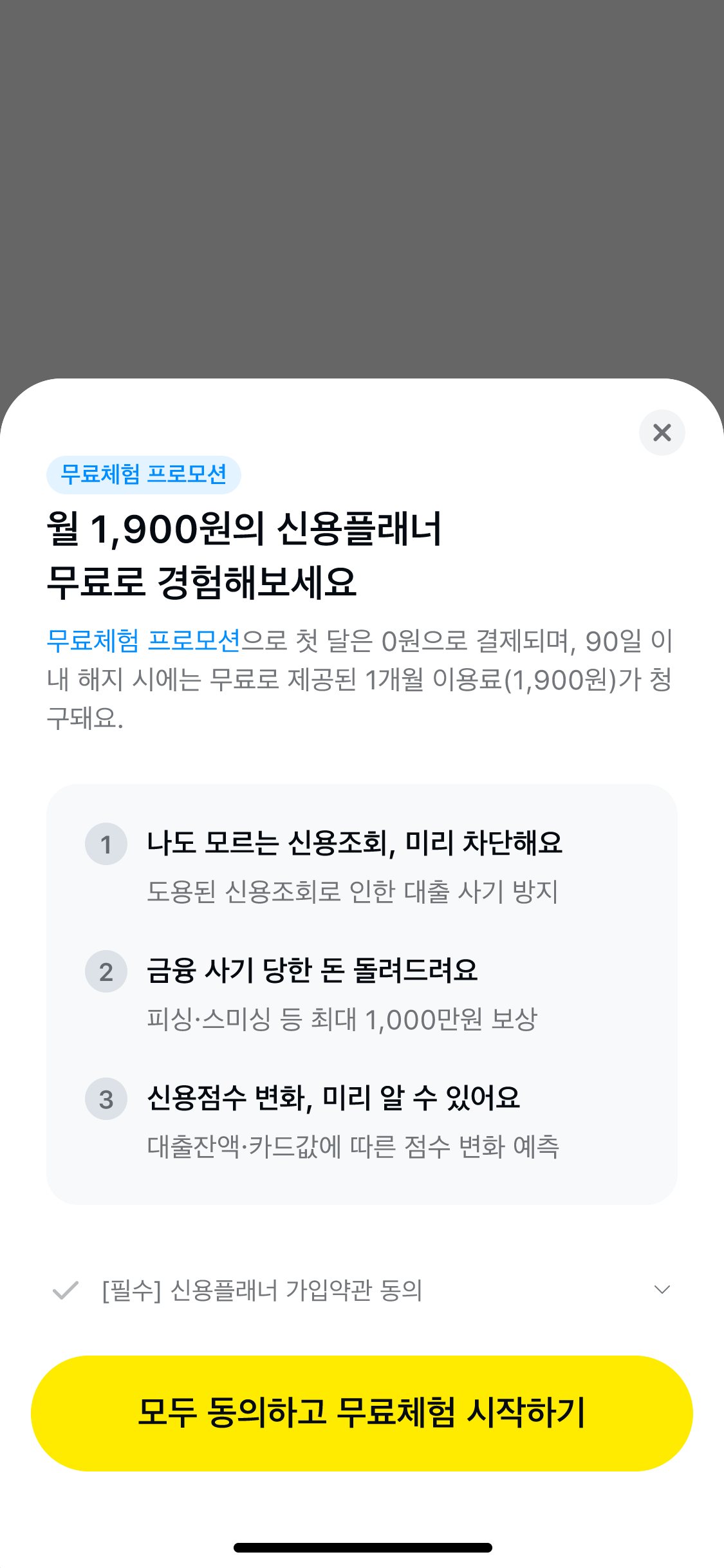

1개월 무료체험 후 자동 유료 전환 모델. KCB가 첫 달 보험 비용 부담 협의로 카카오페이 비용 리스크 제거. 온보딩 3단계 퍼널 CVR 분석 기반 설계. 500만+ 자산 이용 유저 대상

Result

온보딩 CVR 13%→50%, E2E 결제 전환율 0.8%→3.4%(4배). 결제 전환은 18%→13% 소폭 하락했으나 앞단 유입 증가로 절대 수 압도적 성과. 누적 매출 6,500만 원, 구독자 5.2만 명, 무료체험 M+1 잔존율 65%

Lesson Learned

무료체험 설계의 핵심은 체험 기간이 아니라 비용 구조 대비 전환율의 손익분기. 퍼널 앞단을 넓히면 중간 전환율이 소폭 떨어져도 절대 잔존 수가 늘어나는 구조를 만들 수 있다

문제 정의

연 운영비 350억인 마이데이터에서 결제 전환율이 0.8%였다

카카오페이 마이데이터는 연간 운영비만 350억 이상이 투입되는 프로덕트였다. 수익화 압박이 거세지는 가운데, 신용플래너는 KCB 연계 유료 구독형 상품으로서 핵심 수익 레버 역할을 해야 했다. 그런데 E2E 결제 전환율이 0.8%에 머물러 있었다. B2B 벤치마크와 토스 경쟁상품을 기준으로 최소 5%는 확보해야 손익분기에 도달하는 구조였다. 토스는 광고와 콘텐츠를 활용해 상품 가치를 충분히 설명하고 있었지만, 카카오페이에는 그 정도의 마케팅 예산이 배정되지 않았다. 유저가 상품의 효용을 인지하지 못하는 문제와 결제 전환 퍼널이 최적화되지 않은 문제가 동시에 존재하는 이중 구조였다.

가설 수립

먼저 써보게 하면 절대 잔존 수 관점에서 이긴다

유저 획득 방안으로 선물하기, 가족 함께 가입 등 여러 대안을 검토했다. 그러나 보험 가입 시 본인 동의가 필수라는 금융 규제 때문에 KCB와의 협의가 불가능했고, 약관 변경과 개발 대응의 부담도 컸다. 무료체험은 첫 달 수익만 포기하면 되는 구조여서 실행 허들이 가장 낮았다. 월 단위 결제 구조에 맞춰 1개월 무료체험으로 설정하고, 유저 풀을 충분히 확대하면 전환율이 소폭 하락하더라도 절대 잔존 수에서 순양수를 달성할 수 있다고 판단했다. 마이데이터 자산 이용 유저 500만 명 이상이 잠재 대상이었기에 퍼널 상단의 볼륨은 충분했다. 가장 큰 리스크는 체리피킹이었다. 무료 신청만 쏟아지고 M+1 잔존율이 급락하면 기존과 다를 게 없는 시나리오가 되기 때문이다.

솔루션 도출

KCB가 첫 달 비용을 부담하기로 하면서 안 할 이유가 없어졌다

1개월 무료체험 후 자동 유료 전환되는 모델을 설계했다. 이 구조에서 결정적이었던 건 KCB와의 비용 협의였다. KCB가 첫 달 보험 가입 비용을 전액 부담하기로 합의하면서 카카오페이 측의 비용 리스크가 제거됐고, 실행하지 않을 이유가 사라졌다. 온보딩 3단계 퍼널의 CVR을 분석한 결과, 50% 이상 넘어가야 하는 온보딩 단계에서 13%밖에 통과하지 못하고 있었다. 유저가 상품의 매력을 인지하기 전에 이탈하는 구조였고, 무료체험은 이 병목을 구조적으로 우회할 수 있는 방법이었다.

결과 & 배운 점

퍼널 앞단을 넓히니 절대 수가 압도했다

온보딩 CVR은 13%에서 50%로 약 3.8배 상승했고, E2E 결제 전환율은 0.8%에서 3.4%로 4배 이상 개선됐다. 결제 전환 퍼널 자체는 18%에서 13%로 소폭 하락했지만, 온보딩 유입량이 크게 늘면서 절대 잔존 수 관점에서 압도적인 성과를 냈다. 누적 매출 6,500만 원을 달성했고, 구독자 수는 5.2만 명까지 확대됐다. 초기에 가장 우려했던 체리피킹 리스크도 해소됐는데, 유료 고객 잔존율 85%, 무료체험 M+1 잔존율 65%로 무료 유입자의 유료 전환 가능성이 충분히 확인된 결과였다.

아쉬운 점은 이 성과를 기반으로 마케팅 활동을 더 확장하지 못한 것이다. 당시 팀 내 주요 목표와 우선순위가 달라 프로젝트를 지속할 수 없었다. 이 프로젝트에서 배운 핵심은 무료체험 설계에서 중요한 것은 체험 기간의 길이가 아니라, 비용 구조 대비 전환율의 손익분기 지점을 정확히 설정하는 것이라는 점이다. 퍼널 앞단을 넓히면 중간 단계의 전환율이 소폭 하락하더라도, 절대 잔존 수에서 순양수를 만들 수 있다.

Kakaopay

에서의 다른 경험도 살펴보기

청소년 마이데이터 출시하여 미성년자 잠재 유저 세그먼트 활동성 증대

마이데이터 미성년자 허용 법규 시행에 맞춰 카카오페이 청소년 마이데이터를 1-2개월 내 신규 출시 — 모호한 규제와 조직 내 책임 공백 속에서 크로스펑셔널 협업을 직접 설계하여 금융업계 2번째 런칭 달성

결제 Auto close 적용하여 결제 퍼널 전환율 개선

결제 완료 확인 화면의 수동 닫기를 자동 닫기로 전환하여 결제 퍼널 성공률을 8%에서 13~15%로 개선 — 카카오톡·카카오페이 앱·OS별 상이한 결제 프로세스를 크로스 부서 협업으로 통합 적용

콜드케이스 제공하여 온보딩 및 결제 전환율 개선

신용플래너 미가입자에게 가입 후 서비스 화면을 목업으로 선체험시키는 콜드케이스 전략을 적용하여 E2E 가입전환율 0.8%에서 3.8%로 개선