온보딩 소구점 변경을 통한 신용플래너 전환율 개선

신용플래너 온보딩의 소구점을 가격(1,900원)에서 가치(대출에 필요한 신용관리)로 전환하여 온보딩 전환율 13%에서 45%로, E2E 가입전환율 0.8%에서 3.8%로 개선

Problem

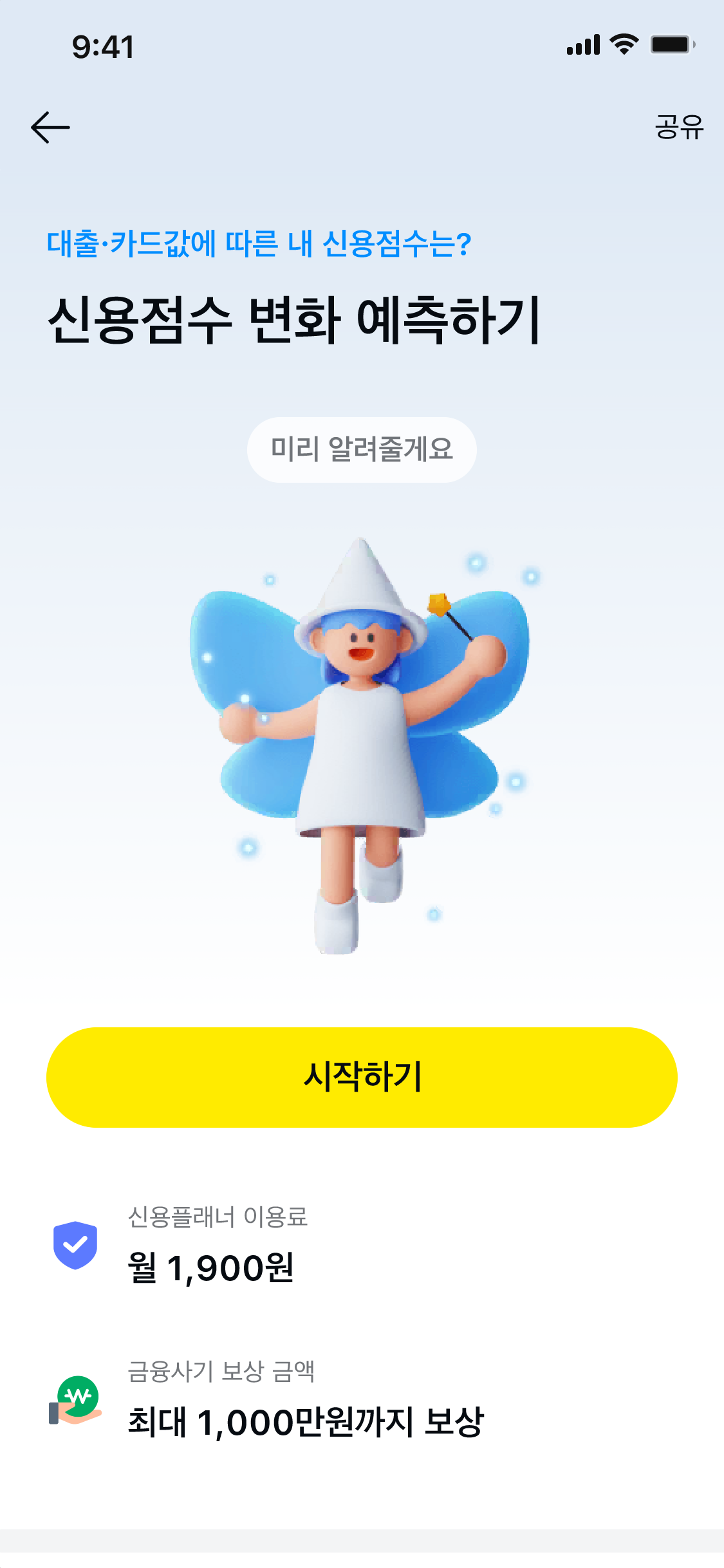

온보딩 소구점이 '월 1,900원'이라는 가격 중심이라 효용을 모르는 상태에서 심리적 거부감으로 대량 이탈. 온보딩 CVR 13%, E2E 0.8%. 경쟁사는 동일 가격인데도 가격을 숨기고 소구점부터 어필

Hypothesis

신용점수로 할 수 있는 것 중 대출이 가장 강력한 페인포인트. 가격 대신 '대출 승인율 높이기'라는 가치 소구로 전환하면 매몰비용 효과로 이탈 감소. 대출이 어려워진 시장 상황과 맞물리는 타이밍

Solution

온보딩에서 가격 정보 제거, '신용플래너로 대출 승인율 높여보세요'로 교체. 가격은 결제 시점에만 노출. 기존안(가격 소구) vs 신규안(가치 소구) A/B 테스트로 검증

Result

온보딩 CVR 13%→45%(3.5배), E2E 0.8%→3.8%(4.75배). 결제 전환 소폭 하락했으나 절대 획득 수 크게 증가. 적은 리소스로 파격적 성과, 전임 PM 인계 후 결과를 뒤집어 팀 신뢰 획득

Lesson Learned

같은 서비스도 소구점에 따라 전환율이 수 배 달라지며, 유저 심리(가격 선노출 거부감 vs 가치 학습 후 매몰비용 효과)에 대한 정확한 문제 정의가 실험 설계의 출발점

문제 정의

효용도 모르는데 돈부터 이야기하면 거부감이 먼저 든다

신용플래너 온보딩의 첫 화면은 "월 1,900원에 이용 가능"이라는 가격 중심 메시지로 시작했다. 유저가 이 서비스로 무엇을 할 수 있는지 파악하기도 전에 결제 정보를 노출하는 구조였고, 심리적 거부감이 온보딩 단계에서 대량 이탈로 이어지고 있었다. 퍼널 데이터를 분석한 결과, 온보딩 CVR 13%, E2E 결제 전환율 0.8%로 두 지표 모두 목표 대비 크게 낮았다. 같은 월 1,900원 상품을 판매하는 경쟁사는 가격을 결제 시점까지 숨기고, 첫 화면에서는 서비스 가치를 먼저 전달하고 있었다. 때마침 금리 인상으로 대출 심사가 까다로워진 시기였고, 신용관리에 대한 유저 관심이 높아지는 타이밍이었다.

이용 가능"

가격 선노출 → 거부감

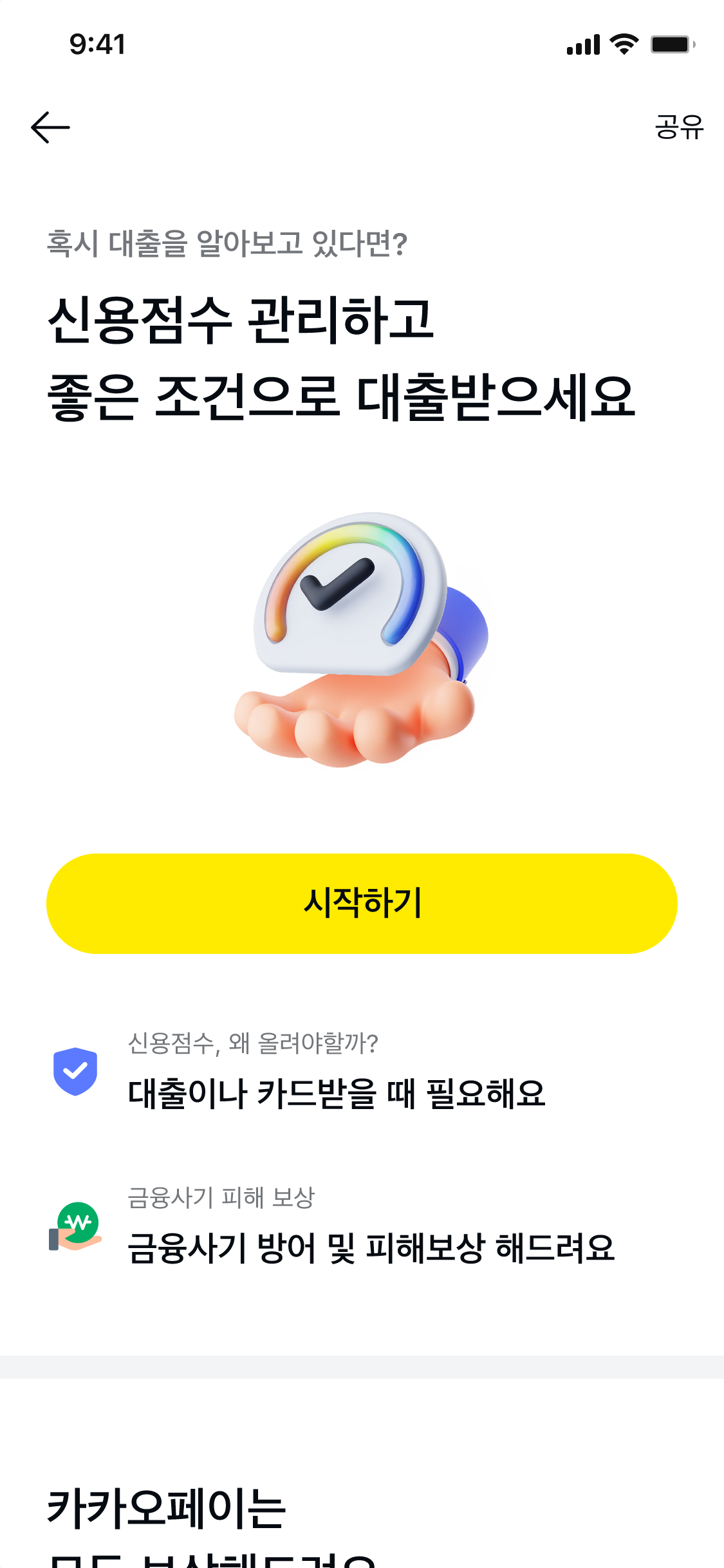

대출 승인율 높이기"

가격은 결제 시점에

가설 수립

가치를 먼저 학습시키면 매몰비용 효과로 이탈이 줄어든다

신용점수가 유저에게 제공하는 가치 중 대출 승인율 개선이 가장 강력한 페인포인트라고 판단했다. 가격 대신 "신용플래너로 대출 승인율 높여보세요"라는 가치 소구를 첫 화면에 배치하면, 유저가 온보딩 과정에서 서비스 효용을 먼저 학습하게 되고, 이후 가격이 노출되는 결제 시점에서는 이미 투자한 시간에 대한 매몰비용 효과로 이탈이 줄어들 것이라는 가설을 세웠다. 기존안(가격 소구)과 신규안(가치 소구)을 A/B 테스트로 동시에 돌려 가설을 검증하기로 했다.

높여보세요"

매몰비용 축적

거부감 최소화

포기하기 어려움

솔루션 도출

온보딩에서 가격을 빼고 결제 시점으로 밀어냈다

온보딩 첫 화면에서 가격 정보를 완전히 제거하고, "신용플래너로 대출 승인율 높여보세요"라는 가치 소구 메시지로 교체했다. 가격 노출은 결제 직전 단계로 이동시켰다. 핵심은 가격 자체를 없앤 것이 아니라, 유저가 서비스 가치를 충분히 인지한 뒤에 가격을 보게 되도록 노출 시점을 재배치한 것이다. 온보딩 과정에서 서비스 효용을 학습한 유저는 이미 시간을 투자한 상태이므로, 결제 단계에서의 이탈률이 구조적으로 낮아질 것이라고 예상했다.

이용 가능"

대출 승인율 높여보세요"

결과 & 배운 점

소구점 하나 바꿨을 뿐인데 전환율이 4.75배 올랐다

A/B 테스트 결과, 가치 소구 그룹의 온보딩 CVR은 13%에서 45%로 약 3.5배, E2E 결제 전환율은 0.8%에서 3.8%로 약 4.75배 개선됐다. 결제 단계의 전환율 자체는 소폭 하락했지만, 온보딩 유입이 크게 늘면서 절대 획득 수가 증가하는 구조가 만들어졌다. 개발 리소스 없이 메시지 하나만 변경한 실험이었기에 ROI가 극히 높았고, 전임 PM에서 인계받은 상황에서 결과를 뒤집어 팀 내 신뢰를 확보하는 계기가 됐다.

이 프로젝트에서 확인한 것은 동일한 서비스라도 소구점 설정에 따라 전환율이 수 배 달라진다는 점이다. 유저가 가격에 거부감을 느끼는 것인지, 서비스 가치를 모르는 것인지를 정확히 구분하는 것이 실험 설계의 출발점이었다. 가격 선노출이 만드는 심리적 저항과 가치 학습 후 매몰비용 효과의 차이를 퍼널 구조에 반영한 것이 이 프로젝트의 핵심이었다.

Kakaopay

에서의 다른 경험도 살펴보기

청소년 마이데이터 출시하여 미성년자 잠재 유저 세그먼트 활동성 증대

마이데이터 미성년자 허용 법규 시행에 맞춰 카카오페이 청소년 마이데이터를 1-2개월 내 신규 출시 — 모호한 규제와 조직 내 책임 공백 속에서 크로스펑셔널 협업을 직접 설계하여 금융업계 2번째 런칭 달성

신용플래너 무료체험을 통한 신규 고객 유치

KCB 연계 유료 구독형 신용플래너의 결제 전환율 0.8%를 무료체험 도입으로 3.4%까지 끌어올림 — 누적 매출 6,500만 원·구독자 5.2만 명 달성. 110만 유저 영향 정책을 퍼널 CVR과 비용 구조 분석 기반으로 설계

결제 Auto close 적용하여 결제 퍼널 전환율 개선

결제 완료 확인 화면의 수동 닫기를 자동 닫기로 전환하여 결제 퍼널 성공률을 8%에서 13~15%로 개선 — 카카오톡·카카오페이 앱·OS별 상이한 결제 프로세스를 크로스 부서 협업으로 통합 적용